Hírek

A kiskereskedelem hajtotta az AutoWallis Csoport harmadik negyedéves rekordárbevételét

2024.11.15.

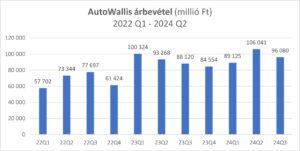

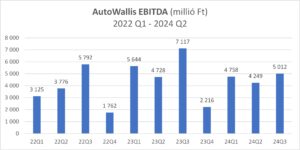

Rekordszintű harmadik negyedéves árbevételt ért el az AutoWallis Csoport, melynek fő hajtóereje továbbra is a piaci átlagot meghaladóan, 16 százalékkal bővülő Kiskereskedelmi Üzletág volt. A régió 16 országában jelen lévő csoport árbevétele 291 milliárd forintra bővült, miközben EBITDA-ja meghaladta a 14 milliárd forintot.

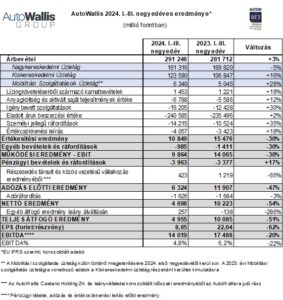

Az AutoWallis Csoport 291,2 milliárd forintra (+3%) növelte árbevételét az év első kilenc hónapjában, miközben a harmadik negyedévben elért 96 milliárd forintos bevétele 9 százalékkal haladja meg a megelőző év azonos időszakát. A Csoport növekvő regionális szerepét és működésének diverzifikáltságát mutatja, hogy idei árbevételének már közel 60 százaléka külföldről származott. A bővülést a régió meghatározó integrált autókereskedelmi és mobilitási szolgáltatójának Kiskereskedelmi Üzletága hajtotta, mely 16 százalékkal 123,6 milliárd forintra növelte árbevételét. A kimagasló eredmény elsősorban a japán márkákat érintő első negyedéves importőri kampányoknak, a BYD márka tavaly év végi bevezetésének, a három cseh Stratos Auto BMW-márkakereskedés július elején lezárt felvásárlásának, valamint az AutoWallis budapesti Renault és Dacia kereskedés megnyitásának köszönhető (az akvizíció és a két új kereskedés 6 százalékkal támogatta a növekedést az üzletág új gépjármű értékesítési darabszámának tekintetében). Az üzletág az első kilenc hónapban is a magyar piaci átlag felett teljesített, mivel az újgépjármű-értékesítés organikus növekedési üteme 13,7 százalékos volt, miközben a Csoport releváns (magyar és szlovén) kiskereskedelmi piacain ennél kisebb, 7,3 és 6,8 százalékos volt a bővülés.* A Nagykereskedelmi Üzletág árbevétele 161,3 milliárd forint volt, mely a féléves 9 százalékos csökkenést részben ledolgozva mindössze 5 százalékos visszaesést jelent a megelőző év azonos időszakához képest. Az üzletág az előző év harmadik negyedévéhez képest nagyságrendileg ugyanannyi (-0,8%) gépjárművet értékesített, ami elmarad az árbevétel csökkenésének mértékétől. Ennek oka az eladott gépjárművek összetétel változásával magyarázható: a Renault és Dacia márkák értékesítése növekedett, ugyanakkor ez nem jelenik meg a Csoport árbevételében (ezen márkákat az RN Hungary Kft. értékesíti, mely nem kerül teljes körűen konszolidációra a Csoport pénzügyi kimutatásaiban), míg más márkák értékesítési darabszámai csökkentek ebben az időszaki összehasonlításban. A Nagykereskedelmi Üzletág árbevételének javuló tendenciája a második negyedév óta tapasztalható: az átmeneti csökkenés oka túlnyomórészt technikai jellegű volt, amit egyrészt a korábbi (2022 utolsó, valamint 2023 első és második negyedéves) kiugróan magas értékesítések bázishatása, illetve az idei első fél évben a Szuezi-csatorna és a vörös-tengeri helyzet miatt megnövekedett tengeri szállítási határidők együttesen magyaráznak. Mára ezek az egyszeri hatások kiegyenlítődtek, de a szállítási problémák a negyedévek között továbbra is átcsúszásokat okoztak annak ellenére, hogy a rendelési állomány terven felül alakult. Az AutoWallis Mobilitási Szolgáltatások Üzletága** az év első kilenc hónapjában 26 százalékkal 6,3 milliárd forintra növelte árbevételét.

Az AutoWallis Csoport 2024 első háromnegyedéves EBITDA-ja főként az árbevételt érintő egyszeri bázishatásoknak köszönhetően 20 százalékkal 14 milliárd forintra csökkent, miközben az EBITDA-margin 6,2-ről 4,8 százalékra mérséklődött, mely érték viszont magasabb, mint a féléves 4,6 százalék. Az eladott áruk beszerzési értéke (ELÁBÉ) az árbevétellel hasonló mértékben 2 százalékkal 240,6 milliárd forintra növekedett, azaz a Csoport képes volt magas szintű bruttó árréstermelő képességét a bázisidőszaki 16,4 százalékról 17,4 százalékra növelni. A személyi jellegű ráfordítások 35 százalékos emelkedése a 2023-ban és 2024-ben eddig lezárt akvizíciók miatti létszámnövekedés, valamint a munkaerőpiaci változások követése miatti béremelések eredménye (a Csoport átlagos létszáma 226 fővel 1.181 főre emelkedett az első kilenc hónapban). A pénzügyi bevételek és ráfordítások értéke 2024 első háromnegyedévében -4 milliárd forint volt a tavalyi 3,4 milliárd forint veszteség után. A növekedés elsősorban a finanszírozási volumen tranzakcionális bővülésének (wigo carsharing járművei), továbbá az időszaki devizás tételek átértékeléséből származó realizált és nem realizált árfolyamnyereségnek és veszteségnek (HUF/EUR árfolyam változása) tulajdonítható.

Ormosy Gábor, az AutoWallis vezérigazgatója az első háromnegyedéves eredmények értékelésekor elmondta, hogy azok várakozásaiknak, a tavasszal bemutatott frissített stratégiai céljaiknak megfelelnek. Hozzátette, hogy az autógyártókat érintő kihívások (CO2 kvóták változása, elektrifikáció átmeneti problémái, kínai márkák előretörése), a gyártói túlkapacitások és a kedvezőtlen devizaárfolyam-mozgások a következő időszakban átmenetileg az autókereskedő vállalatokat is kedvezőtlenül érinthetik. Rámutatott, hogy az AutoWallis a jelenlegi makrogazdasági környezetben továbbra is a tavalyi évet érdemben meghaladó értékesítési adatokkal számol idén, így a 2024-es évet akár újabb rekordárbevétellel zárhatja a Csoport, és a piaci nehézségek a jelenlegi előrejelzéseik alapján nem veszélyeztetik a stratégia megvalósítását.

* A piaci adatokat a ACEA szolgáltatta.

** 2024-től a mobilitáshoz kapcsolódó szolgáltatások, így a rövid- és hosszú távú autóbérlés, a flottakezelés és az autómegosztás új üzletágba kerültek, mivel azok súlya a 2023-ban lezárt akvizícióknak – wigo fleet, korábban Nelson Flottalízing és wigo carsharing – is köszönhetően bővült. A Mobilitási Szolgáltatások Üzletágra vonatkozó adatok korábban a Kiskereskedelmi Üzletág részeként kerültek kimutatásra.

![]() A kiskereskedelem hajtotta az AutoWallis Csoport harmadik negyedéves rekordárbevételét

A kiskereskedelem hajtotta az AutoWallis Csoport harmadik negyedéves rekordárbevételét

![]() AutoWallis Csoport Befektetői Prezentáció 2024. I.-III. negyedév

AutoWallis Csoport Befektetői Prezentáció 2024. I.-III. negyedév

Legutóbbi híreink

Lassuló elektromos átmenet, EU-átlag feletti eladások: ez volt a régiós autópiac 2025-ben – elérhető a 2025-ös CEE Automotive Report

2026.03.20.

AutoWallis néven nyit új fejezetet a Wallis Motor: megújult hazánk vezető BMW márkakereskedése

2026.03.13.

Két országban is megnyitotta első XPENG márkakereskedéseit az AutoWallis és a Salvador Caetano

2026.03.02.

Szavazati jogok száma, alaptőke nagysága 2026.02.28

2026.03.02.

Befektetői prezentáció 2025. I-IV. negyedév: 20 százalékkal nőtt az AutoWallis Csoport árbevétele 2025-ben, egyre nagyobb a nemzetközi piacok aránya

2026.02.27.