Hírek

Növekvő hatékonysággal zárta az első negyedévet az AutoWallis

2026.05.21.

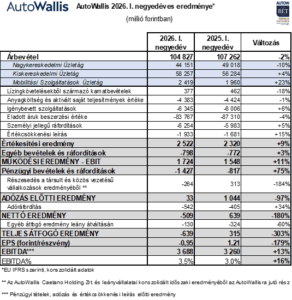

Javította működési hatékonyságát az AutoWallis Csoport 2026 első negyedévében, miután EBITDA eredménye 13 százalékkal 3,7 milliárd forintra emelkedett, elsősorban a bruttó árrés javulása miatt. A kedvező folyamat az árbevétel 2 százalékos csökkenése mellett történt, amit a nagykereskedelmi értékesítési volumen visszaesése okozott, szemben a kiskereskedelmi és mobilitási üzletágak növekedésével.

A Csoport időszaki nyereségességét több egyedi tényező befolyásolta kedvezőtlenül, köztük a növekedési stratégiához illeszkedő új márkák bevezetéséhez kapcsolódó egyszeri költségek, valamint részben a nem realizált, forint erősödése miatti pénzügyi veszteség.

Fokozta működési hatékonyságát az AutoWallis Csoport 2026 első negyedévében, miközben 104,8 milliárd forintos árbevétele 2025 azonos időszakához képest lényegében változatlan maradt (-2%). Az enyhe csökkenés a Nagykereskedelmi Üzletág árbevételének 10 százalékos átmeneti visszaesése és a Kiskereskedelmi Üzletág 4, illetve a Mobilitási Szolgáltatások Üzletág 23 százalékos bővülése mellett történt. A korábbi évek akvizícióinak és fejlesztéseinek köszönhetően a társaság nemzetközi pozíciója továbbra is erős, az árbevétel 63 százaléka származott a külföldi piacokról. Az új személygépjárművek regisztrációjának száma az EU-ban 4 százalékkal növekedett, míg a Csoport régiójában – Szlovákia (-2%), Románia (-19%) kivételével – átlagosan 5 százalékot meghaladó növekedés volt tapasztalható az idei első negyedévben az előző év azonos időszakához képest. Az AutoWallis Csoport növekvő működési hatékonyságát mutatja, hogy EBITDA-ja 2026 első negyedévében 13 százalékkal 3,7 milliárd forintra, az EBITDA-margin pedig 3-ról 3,5 százalékra emelkedett. A javuló működési hatékonyság mögött elsősorban a bruttó árrés emelkedése, valamint a tavaly bevezetett, jórészt a gyors növekedésre reagáló hatékonyságjavító intézkedések és a ciklikusan változó piaci folyamatok álltak. Kedvezően hatott, hogy a csoport költségbázisa nagyságrendileg nem változott az év első három hónapjában, ugyanakkor a társaság teljes átfogó eredménye 640 millió forintos veszteséget mutatott, míg az egy részvényre jutó eredmény -0,95 forint volt. A visszaesés főként az újonnan indított márkák, kereskedések és üzletfejlesztések induló időszakot aránytalanul terhelő kezdeti költségeivel, valamint kedvezőtlen árfolyamalakulás miatti – részben nem realizált – árfolyamveszteséggel magyarázható. Az eredményt kedvezőtlenül befolyásolta a stratégiai partnerekkel közösen irányított, 50 százalékos tulajdonú vállalatok AutoWallis-ra jutó 264 millió forintos vesztesége, a tavalyi azonos időszak 313 millió forintos nyereségével szemben. A visszaesés ezen tevékenységek esetében is az üzletfejlesztések felfutására terhelődő költségekkel, valamint a román autópiac jelentős visszaesésével magyarázható. Az új márkák bevezetése és a fejlesztések stratégiai jellegű beruházások, így a további növekedés és értékteremtés alapjait biztosítják, ugyanakkor rövid távon terhelik a Csoport eredményességét.

A Budapesti Értéktőzsde Prémium kategóriájában jegyzett AutoWallis gazdálkodásában az eladott áruk beszerzési értéke (ELÁBÉ) az árbevétel visszaesésénél nagyobb mértékben, 4 százalékkal 83,8 milliárd forintra csökkent, miközben a bruttó árréstermelő képesség 18,6-ról 20,1 százalékra javult. A személyi jellegű ráfordítások 5 százalékkal 6,3 milliárd forintra emelkedtek, mely egyrészt a debreceni kereskedés 2025 negyedik negyedévi nyitásával, valamint a munkaerőpiaci változások miatt alkalmazott béremelésekkel magyarázható (a Csoport átlagos létszáma az első negyedévben 4 százalékkal 1.479 főre emelkedett 2025 azonos időszakához képest a teljeskörűen konszolidált vállalatok esetében). A pénzügyi bevételek és ráfordítások negatív egyenlege 2026 első negyedévében 610 millió forinttal változott a megelőző év azonos időszakához képest, így összességében -1,4 milliárd forintot tettek ki (+75%). A kamatráfordítások és bevételek egyenlege azonos szinten alakult az összehasonlító időszakhoz képest, a lízingekből származó pénzügyi ráfordítások növekedése a Mobilitási Szolgáltatások Üzletág területén megnövekedett flottanagysággal, továbbá az új bérelt ingatlanokkal magyarázható.

Az AutoWallis Csoport három üzletága közül az év első három hónapjában a Mobilitási Szolgáltatások Üzletág mutatta a legnagyobb növekedést: árbevétele 23 százalékkal 2,4 milliárd forintra emelkedett, amit az autómegosztási és a rent-a-car szolgáltatás erősödő teljesítménye, a hosszú távú bérbeadás területén felmutatott flottanövekedés (+5,4%), illetve a növekvő ügyfélbázis magyaráz. Bővült a Kiskereskedelmi Üzletág is, árbevétele 4 százalékkal 58,3 milliárdra nőtt, az újgépjármű-eladás 7 százalékos növekedése, és a használtautó-eladás enyhe, 1,4 százalékos csökkenése mellett (utóbbi mögött erős bázishatás áll). A hazai piacon az AutoWallis Kiskereskedelmi Üzletága 6 százalékkal több járművet értékesített, miközben a diverzifikált országportfóliónak köszönhetően Szlovéniában 24, míg Csehországban 13 százalékkal növekedtek az eladások. Az üzletág árbevételének növekedése egyrészt a debreceni kereskedés 2025 negyedik negyedévében történt megnyitásának köszönhető, másrészt az organikusan emelkedő értékesítési darabszámoknak. Az árbevétel-növekedés darabszámokhoz képest kisebb mértékű bővülését egyrészt az összetételhatás, másrészt a Csoporton belüli értékesítések előző időszakhoz képest magasabb értékesítése magyarázza. A Nagykereskedelmi Üzletág árbevétele az év első negyedévében 10 százalékkal 44,2 milliárd forintra csökkent, elsősorban az 5,8 százalékkal visszaeső gépjármű-értékesítés miatt. A zsugorodás mögött elsősorban a KGM márka visszaesése (-1.066 darab) állt. A hagyományos márkákra kedvezőtlenül hatott a kínai márkák által diktált árverseny, melyre a KGM újrapozicionálással reagált, ennek pozitív hatásait a menedzsment már a második negyedévtől várja. A Dacia egész Európában tapasztalható visszaesése átmeneti, ami főként logisztikai és gyártási okokra, valamint a modellkínálat átalakulására vezethető vissza. Folytatódott ugyanakkor az Opel teljesítményének javulása (+519 darab) és a tavaly indult romániai Nissan értékesítés is erősödést (+498 darab) mutatott. Mindezen hatások eredményeképpen a Nagykereskedelmi Üzletág visszaesése átmenetinek tekinthető.

Ormosy Gábor, az AutoWallis Csoport vezérigazgatója az első negyedéves eredmény kapcsán elmondta, hogy az árbevétel és a nyereség megtorpanása, illetve visszaesése elsősorban egyszeri hatásokkal magyarázható. Kiemelte, hogy a növekvő verseny mellett érdemben javult a vállalat működési hatékonysága, részben az értékesítési bruttó árrés 8 százalékos emelkedésének, részben a tavaly bevezetett, jórészt a gyors növekedésre reagáló hatékonyságjavító intézkedéseknek köszönhetően. A társaság 2025-ben megvalósított fejlesztései, az új kereskedések nyitása, valamint a portfolióba bevont új márkák a következő időszakban egyre nagyobb mértékben járulhatnak hozzá először az árbevétel, majd a nyereség növekedéséhez is. A korábban kitűzött stratégiai célok teljesíthetőek, az eredmények stabil alapot adnak a növekedési stratégia folytatására.

Legutóbbi híreink

Rendkívüli tájékoztatás vezetői feladatokat ellátó személy tranzakciójáról

2026.07.15.

Rendkívüli tájékoztatás vezetői feladatokat ellátó személy tranzakciójáról

2026.07.15.

Sales Report 2026. I. félév: Tovább pörgött az új gépjárművek értékesítése az AutoWallis Kiskereskedelmi Üzletágában

2026.07.15.

Rendkívüli tájékoztatás

2026.07.14.

Szavazati jogok száma, alaptőke nagysága 2026.06.30.

2026.06.30.